Daily News – China: Sinais preocupantes de crescimento.

Os

ativos de risco estão operando próximos a estabilidade este momento, a despeito

dos dados econômicos de abri, na China, terem ficado muito abaixo das

expectativas.

Os

índices de bolsa chineses, surpreendentemente, continuam operando em forte alta,

em uma dinâmica que me faz pensar que está havendo forte intervenção governamental

no mercado com o intuito de evitar quedas mais acentuadas em meio a Guerra

Comercial.

Os

dados de atividade econômica de abril ficaram abaixo das expectativas e mostraram

uma economia ainda fragilizada, cuja estabilização do crescimento se mostrou

apenas pontual. É verdade que há sinais parcos de estabilização – ou até

recuperação – em alguns setores, como o setor de construção, mas estes são os mais

influenciados por medidas pontuais de estímulo.

Continuo

vendo a situação da China de maneira preocupante e delicada, como um dos principais

riscos à economia mundial e aos mercados financeiros globais. Entendo que o

governo deve anunciar novas medidas de estímulo em breve. Compreendo que

existem instrumentos suficientes disponíveis para lidar com uma eventual desaceleração

adicional da economia.

Contudo, entendo que estamos em uma fase

avançada do ciclo econômico mundial, que a alavancagem e o endividamento chinês

atingiram níveis excessivamente elevados e que isso posa ter reduzido o poder

de manobra dos instrumentos disponíveis atualmente. Tenho enorme receio de que

possamos estar diante de um novo quadro, em que a desaceleração da China seja

mais estrutural e, principalmente, possa ser mais acentuada em algum momento do

tempo, mesmo que isso seja apenas por um período curto. Se isso for verdade, o

impacto sobre os mercados globais poderá ser relevante.

No Brasil, após um breve período de aparente

avanço na articulação política, estamos vendo novamente um quadro de ampla dificuldade

de articulação do governo no Congresso. O cenário ainda se mostra um tanto

quanto desafiador.

Ontem a

Ata do Copom, na minha visão, deixarou

claro que não há intenção do BCB em promover cortes adicionais da Taxa Selic,

pelo menos no horizonte relevante de tempo. Segundo a Ata, o baixo crescimento

é consequência não apenas da política monetária, mas de fatores estruturais que

transcendem o poder de manobra do BCB. Na minha opinião, a sinalização do BCB

foi de que não irá cortar os juros “apenas” para conter uma desaceleração da

economia caso a visão seja de que fatores superiores a política monetária

estejam impactando o crescimento do país. Sigo esperando juros baixos por mais

tempo no país.

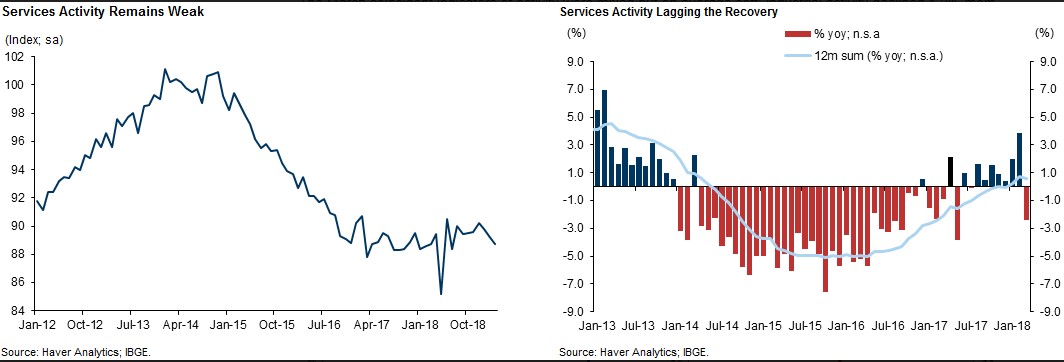

Ainda

no Brasil, o indicador da indústria de serviços apresentou alta inferior as

expetativas do mercado, confirmando um quadro de crescimento baixo e frágil.

Continuamos a ver surpresas negativas de crescimento e o mercado continua

migrando para uma expectativa de PIB este ano mais próxima de 1% em detrimento os

2% que vigorava até poucas semanas atrás.

Comentários

Postar um comentário