Daily News – Humor mais positivo

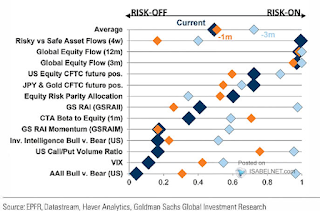

Os ativos de risco estão dando continuidade ao movimento positivo iniciado na sexta-feira, com viés claro de “risk-on”, marcado por alta das bolsas, commodities e cryptos, dólar fraco e apenas leve abertura de taxa de juros. Vejo o movimento positivo como uma descompressão natural do ciclo, após alguns indicadores técnicos terem ficado excessivamente negativos no curto-prazo. Não vejo uma mudança clara e substancial de cenário ou tendência de mercado. Os “especuladores” aproveitaram a recente queda do S&P para comprar contratos futuros do índice, segundo atualização do quadro técnico divulgada na semana passada: Conforme tenho escrito neste fórum, espero um ambiente de elevada volatilidade, em que teremos movimentos rápidos e acentuados de alta e de baixa dos ativos de risco. No final de semana, destaque para o PMI da China: https://twitter.com/DanKawa2/status/1487915242554376192?s=20&t=SZ58ILrfkHhYDtF4zDSIzQ . Os sinais de ...