Mercados Globais (Daily News) – Agenda Carregada

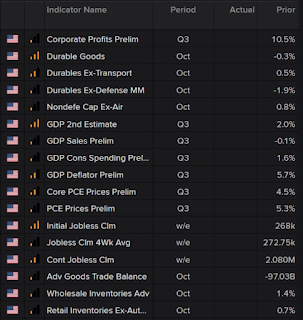

Na véspera do feriado mais importante dos EUA, os ativos de risco operam sem grandes movimentações neste momento. A agenda do dia será carregada de indicadores econômicos: Na Alemanha, o IFO – um dos indicadores de confiança mais importantes do país – apresentou queda pelo quinto mês consecutivo, mostrando arrefecimento da atividade econômica mesmo antes da última onda da pandemia: Falando em pandemia, a situação na Europa ainda demanda atenção. Novas restrições não podem ser descartadas: No Brasil, a terça-feira foi um dia de descompressão de prêmio de risco nos ativos locais. Ainda me parece muito cedo para “cravar” uma mudança de tendência. Por ora, ainda parece mais um “repique”, natural nestes ciclos de queda. Ontem aprofundei um pouco mais meu comentário sobre fluxos para os mercados locais: https://twitter.com/DanKawa2/status/1463199398440144901?s=20 . A PEC dos Precatórios ainda está em debate no Congresso: https://valor.globo.com/...