Daily News – Previdência, Selic, Crescimento, Europa e China.

A manhã foi agitada de informações,

então vamos aos fatos:

Não há muitas novidades relevantes

na dinâmica dos mercados, que seguem sustentados pela expectativa de atuação

dos Bancos Centrais. Nem mesmo um Core CPI acima das expectativas ontem foi suficiente

para reverter o bom desempenho das bolsas.

Vale apontar, contudo, para uma “realização

de lucros” no mercado de renda fixa, com os bonds dos países desenvolvidos

apresentando (em alguns casos forte) queda de preços e abertura de taxas. Tendo

a acreditar que este movimento é pontual e não uma nova dinâmica, mas que pode

acabar perdurando por alguns dias (talvez algumas poucas semanas) devido a

posição técnica comprometida desta classe de ativos.

No Brasil, a Câmara passou

a noite votando alguns destaques da Reforma da Previdência. Deixarei os

detalhes para um outro momento. Vale falar aqui que alguns dos destaques foram

aprovados e devem reduzir a economia total da Reforma. Não vejo como extremamente

negativo, mas pode vir a gerar algum ruído de curto-prazo nos mercados locais. Aparentemente,

o segundo turno da votação ficará para agosto, devido ao tempo limitado para

votarmos antes do recesso parlamentar.

Ainda vejo uma trajetória

estrutural da economia e dos ativos do Brasil bastante positivas, mas realizações

de curto-prazo e volatilidade podem ocorrer nos próximos dias.

As vendas no varejo divulgadas

ontem pela manhã ficaram abaixo das expectativas, mas a abertura e o

qualitativo do indicador acabou mostrando um quadro mais construtivo do que o “headline”.

As perspectivas de crescimento de curto-prazo ainda são duvidosas, mas há esperanças

de uma recuperação à medidas que a Previdência seja aprovada e o “animal

spirits” do empresariado volte a “decolar”.

O Governo deve se concentrar agora

em uma agenda focada no crescimento: https://www.valor.com.br/brasil/6341957/apos-previdencia-guedes-prepara-cruzada-tributaria

Em entrevista na noite de ontem, o

Presidente do BCB voltou a sinalizar para um ciclo de corte da Taxa Selic –

como já está precificado no mercado – mas sem dar pistas de qual o ritmo do

ciclo e seu tamanho total.

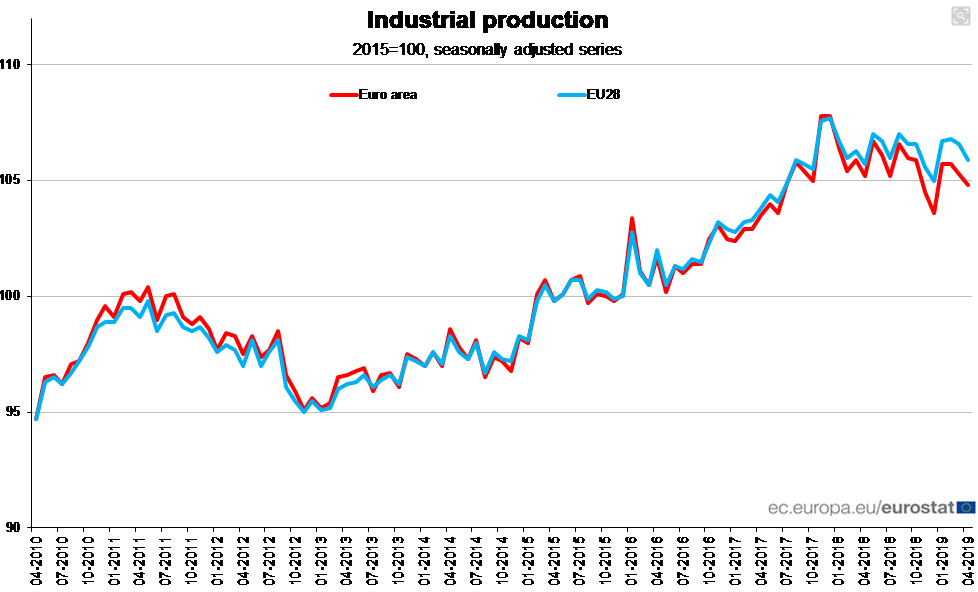

Na Europa, um primeiro sinal

positivo com uma produção industrial melhor do que o esperado (vide abaixo).

Acho natural uma acomodação da economia após vários meses de desaceleração. Ainda

é cedo para falar em estabilização mais estrutural, mas o número de hoje cria

alguma expectativa em torno deste cenário mais construtivo:

May Industrial Production M/M: 0.9% v

+0.2%e; Y/Y: -0.5% v -1.5%e (Prior MoM revised higher from -0.5% to -0.4%).

Na China, os agregados

monetários apresentaram recuperação, mostrando atuação incisiva do governo para

administrar a desaceleração de maneira mais suave. Geralmente, este tipo de

sinalização precede estabilizações do crescimento do país.

M1 growth climbed to +4,4% y/y in June,

from +3,4% y/y in May. Still pointing to a weak recovery, with a trough late

Q3-2019.

Os dados de importação e exportação

de junho, contudo, apontam ainda para um cenário bastante desafiador de

crescimento corrente:

Chinese Trade Balance (USD) Jun 50.98B (est

45.00B; prevR 41.66B; prev 41.65B). Exports (USD) Y/Y Jun -1.3% (est -1.4%;

prev 1.1%). Imports (USD) Y/Y Jun -7.3% (est -4.6%; prev -8.5%)

SouthKorea July 1-10 Exports (one more business days compared to last year) Y/Y: -2.6%. Exports to #China Y/Y: -13.2%. Semiconductor

exports Y/Y:-25.0%

Comentários

Postar um comentário