Daily News – Crescimento global segue trajetória de desaceleração adicional.

A despeito de uma recuperação das bolsas na Ásia, os

ativos na Europa e nos EUA estão amanhecendo a terça-feira em tom levemente

mais negativo.

Durante a noite, mais uma rodada de dados econômicos

negativos atingiu o mercado. Enquanto isso, no meio de uma temporada de

resultados corporativos ainda melhor do que o esperado nos EUA e na expectativa

de suporte por parte dos bancos centrais, os ativos de risco se mantém bem sustentados.

Sigo com visão externa mais cautelosa e negativa, a despeito deste aparente otimismo dos ativos de risco.

Ontem e hoje pela manhã, destaque para a forte queda

da Libra (GBP) com o retorno do risco de um “Hard Brexit” à pauta

do mercado:

Fonte: Bloomberg.

No Brasil, seguimos em um interregno sem notícias

relevantes, onde estamos a mercê do cenário internacional e de fluxos pontuais.

Chamaria a atenção para o bom desempenho da bolsa no final da tarde de ontem,

com sinais incipientes de uma demanda mais sustentável.

O câmbio, por sua vez, acabou apresentando alta, em

um misto de cenário externo e pressão de final de mês.

O Valor traz mais artigos sobre uma potencial Reforma

Tributária, mas ainda sem muito avanços concretos nesta frente:

Vamos aos novo sinais preocupantes de crescimento

global:

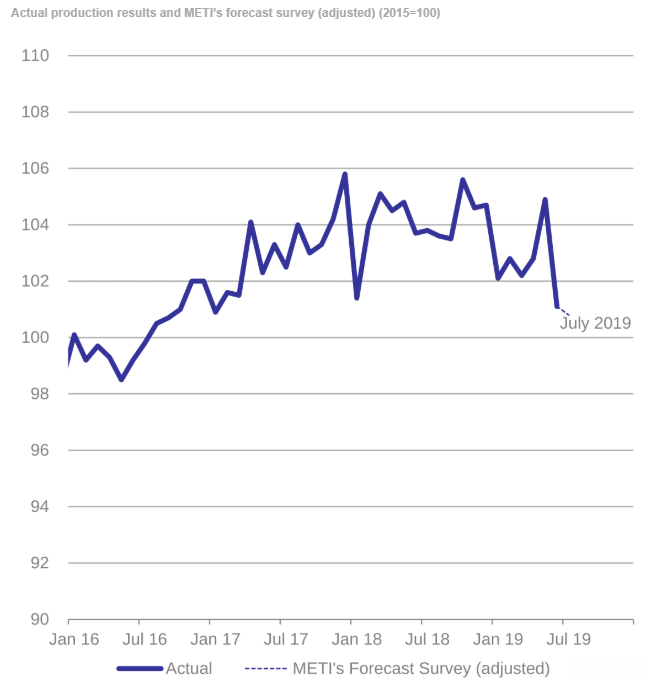

No Japão, forte queda da produção industrial,

-3,6% MoM e -4% YoY contra expectativas de -1,7% MoM e -2% YoY:

Fonte: Morgan Stanley.

Na Suécia, um PIB negativo no segundo

trimestre do ano, com -0,1% QoQ versus expectativas de 0,3% QoQ:

Fonte: Morgan Stanley.

Na França um PIB também menor do que o

esperado, com alta de apenas 0,2% QoQ:

Fonte: Bloomberg.

Na Europa mais um mês de queda do Business Confidencem

também abaixo do esperado e em patamares negativos pela primeira vez desde 2013:

Fonte: Bloomberg.

Finalmente, algum sinal de avanço nas negociações

entre China e EUA, mas ainda longe de uma solução concreta:

CHINA AND THE US ARE

EXPECTED TO REACH A PARTIAL AND TEMPORARY TRADE AGREEMENT IN THE LAST QUARTER

OF 2019, BUT MAJOR DIFFERENCES, SUCH AS ELIMINATING THE TARIFFS, STATE

SUBSIDIES, AND DISPUTES ON INTELLECTUAL PROPERTY PROTECTION WILL REMAIN: GLOBAL

TIMES

Comentários

Postar um comentário