IPCA, Payroll e FX

Na sexta-feira tivemos mais um dia de desempenho ruim dos mercados

locais, com dólar testando os 4,10, abertura de taxa de juros e queda da bolsa.

Destaque para a continua pressão nas ações de Bancos e Financials.

Sigo acreditando que estamos diante

de uma acomodação normal e natural do ciclo. Acredito que a seleção de

gestores, ações e ativos, assim como posições táticas e proteções, serão ainda

mais importantes nas rentabilidades deste ano.

No Brasil, IPCA de dezembro ficou acima

do esperado, com alta de 1,15% MoM e 4,31% YoY, acima da meta central do BCB

para 2019 e levemente acima das expectativas do mercado.

Parte relevante da alta foi justificada pelo choque

em Alimentação, devido à alta de proteína animal, puxada pela Gripe Suína na

China. Energia também seguiu pressionando a inflação.

No geral, o qualitativo da inflação seguiu positivo,

com núcleos e difusão baixos. Há sinais ainda pequenos e incipientes, mesmo que

concentrados e pontuais, de pressão secundária na inflação. Isso precisa ser monitorado

nos próximos meses.

Quanto a política monetária, o BCB deixou a porta

aberta para novas quedas da Taxa Selic, mas buscou ter flexibilidade em suas

próximas decisões. Eu diria que vai ficar a cargo de quanto risco o BCB quer

tomar no curto-prazo para saber se cairão, ou não, a Selic, além do que já

caíram.

Eu, particularmente, se estivesse no lugar deles,

manteria a Selic estável por alguns meses, para sentir os efeitos defasados da

política monetária, ver os impactos secundários desses choques de curto-prazo e

ter certeza da velocidade de recuperação da economia.

O grande ponto, na minha visão, é como irá se

comportar o hiato do produto (e os serviços e núcleos) em um Brasil em

recuperação do crescimento.

Há duas teses:

1 – O hiato do produto é muito grande, há espaço para

crescer sem inflação por um bom tempo. A Taxa Selic pode permanecer baixa, ou

até cair mais.

2 – O Brasil tem muita deficiência de infraestrutura.

Qualquer crescimento moderado (2% ou mais) fará pressão na inflação. A Taxa

Selic terá que subir em breve.

Este tema deve começar a entrar mais em evidência de

agora em diante.

Nos EUA, a criação de vagas de trabalho

de dezembro ficou um pouco abaixo do esperado, com revisão baixista dos últimos

meses. Nível ainda é saudável, mas aponta para uma desaceleração.

Os números muito fracos de rendimentos podem

sinalizar uma desaceleração do consumo à frente e precisa ser monitorado

nos próximos meses.

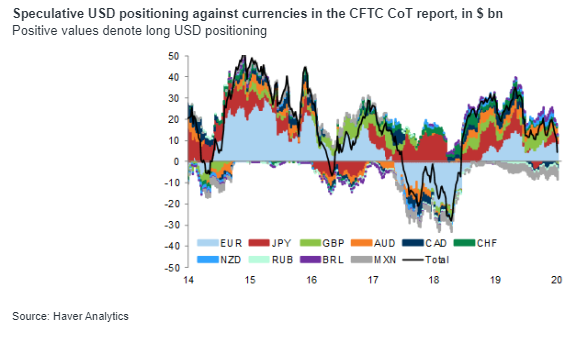

A posição técnica do mercado de câmbio (FX)

mostrou forte venda de dólares no último mês. A dinâmica faz sentido diante de

um mundo que parece estar se estabilizando e uma economia americana que mostra

sinais de desaceleração moderada. O risco é que a estabilização do resto do

mundo seja apenas pontual e o mundo retorne a um cenário de baixo crescimento e

risco de recessão, o que hoje é um “cenário de cauda”:

Comentários

Postar um comentário