Daily News – Acomodação.

Desde ontem estamos vendo uma

consolidação das bolsas globais. Acho que o movimento faz sentido e pode

continuar, até com alguma correção – realização de lucros – no curto-prazo. Por

ora, ainda não vejo motivos para uma mudança radical de tendência, contudo.

Do lado positivo, os resultados

dos bancos divulgados até o momento foram positivos e causaram uma reação

positiva de suas ações. Além disso, o Core CPI divulgado ontem apresentou um

quadro de inflação baixa e controlada nos EUA, o que deverá permitir a manutenção

de uma política monetária expansionista no horizonte relevante de tempo.

Do lado negativo, os detalhes que

estão sendo divulgados pela mídia apontam para a manutenção de grande parte das

tarifas de importação dos produtos da China no acordo comercial junto aos EUA,

pelo menos até as eleições de novembro.

Se as tarifas eram um grande

vetor de pressão ao crescimento, é natural supor que não implementar tarifas

adicionais é um vetor de alívio, mas não retirar as tarifas existentes deve

continuar exercendo alguma pressão sobre o crescimento. A conferir, mas seria

um vetor menos construtivo de curto-prazo.

No Oriente Médio a situação é

fluida, porém frágil. Ontem vimos novos ataques – pontuais e localizados – em bases

no Iraque em que tropas americanas têm presença. Acredito que o mercado

reagiria negativamente apenas na eventualidade de um novo ataque americano ou

de uma postura ainda mais agressiva por parte do Irã, mas é uma questão a se monitorar.

O PIB da Alemanha apresentou crescimento

de 0,6% em 2019, o mais baixo em cerca de 6 anos:

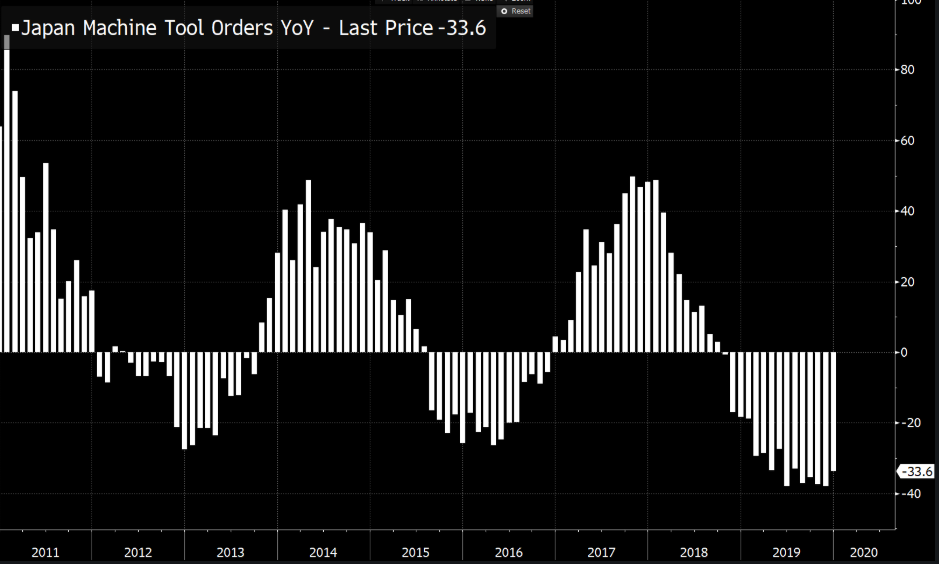

No Japão, o Machine Tool Orders

manteve sua trajetória de forte queda em relação ao mesmo período do ano

passado:

Em termos de “valuations”, seguimos

observando um mercado que opera na banda de cima de sua precificação histórica,

tanto para ações como para renda fixa:

No Brasil, o Valor traz matéria falando do objetivo de

vender cerca de R$150bi em ativos em 2020, uma meta elevada, porém factível:

Comentários

Postar um comentário