Daily News – Europa: Terceira Onda?

A quinta-feira foi marcada por um forte “sell-off” dos ativos de risco, em uma combinação de juros mais altos nos EUA, queda acentuada no preço do Petróleo após dados de estoques ruins, além do receio de uma terceira onda da pandemia na Europa.

De fato, estamos observando uma

deterioração na situação de saúde em alguns países da Europa, enquanto o processo

de vacinação ainda é lento na região se comparado aos EUA e ao Reino Unido:

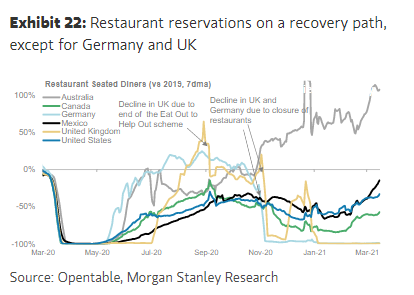

Quando olhamos a situação Americana vis-à-vis

o resto do mundo, fica evidente como o país começa a sair mais rápido da

pandemia ao mesmo tempo em que acelera o processo de vacinação:

Meu cenário base ainda contempla um

curto-prazo de desafios, mas um cenário de recuperação econômica e normalização

social ao longo do ano. Em especial, no segundo semestre.

Os desafios de saúde de curto-prazo

ainda serão relevantes e não podem ser ignorados, mas devem ser superados a

medida que as vacinas ganham tração.

No Brasil, a decisão do Copom

favoreceu um “flatettening” da curva de juros, com forte abertura da parte

curta da curva e ancoragem dos vértices mais longos. O Real ganhou alguma

sustentação, mas o Ibovespa acabou sofrendo “a reboque” do movimento global.

Destaque positivo para as ações do

setor financeiro e destaque negativo para as ações mais dependentes das taxas

de juros, como “real estate”, varejo e shoppings.

Acredito que o mercado tenho

exagerado no movimento de abertura das taxas curtas de juros, e comentei sobre

isso no meio do dia de ontem, aqui: https://twitter.com/DanKawa2/status/1372589945169317888?s=20.

O

presidente do Banco do Brasil renunciou ao cargo, após semanas de ruídos, e um

nome de carreira dentro da instituição foi anunciado como substituto. Também tivemos

a troca de uma diretora do Banco Central.

No cenário internacional, segue a dinâmica

de abertura de taxa de juros, que afeta negativamente os “long duration assets”

como renda fixa em geral, crédito e, na bolsa, os setores mais ligados a

crescimento, como tech. Continuo vendo isso como uma tendência de mais

longo-prazo.

*As análises e opiniões são pessoais e não representam, necessariamente, uma visão institucional.

Dan

H. Kawa

CIO

TAG Investimentos

Comentários

Postar um comentário