Daily News – Pandemia, Reformas, Vacinas e Liquidez.

Os ativos de risco estão operando em tom positivo, confirmando um “rompimento” clássico da parte de cima das “bandas” recentes. Há cerca de duas semanas tenho afirmado que:

As bolsas seguem

testando suas “bandas superiores” nos últimos dias. A despeito de eu não ver motivos

fundamentais para um rompimento estrutural dessas “bandas superiores”, entendo

que tecnicamente um rompimento possa levar as bolsas a buscarem um novo e mais

alto patamar de operação no curto-prazo.

Na semana passada, discorri um pouco mais sobre o

que poderia levar os mercados para uma dinâmica mais positiva (veja aqui: https://mercadosglobais.blogspot.com/2020/07/daily-news-para-o-alto-e-avante.html).

De maneira resumida:

O motivo da alta

recente se encontra em novas informações de que uma das diversas vacinas que

está em estudo apresentou resultados satisfatórios em sua segunda fase. A

terceira e última fase de testes – mais ampla e com número muito maior de

pessoas – terá início no final deste mês.

Na minha visão,

uma vacina seria um motivo razoável e relevante para endereçar estruturalmente

o grande problema de curto-prazo, que é a pandemia. Ainda teríamos que lidar

com as “cicatrizes” econômicas da crise.

O que vimos nos últimos dias foram sinais

consistentes de avanços nas pesquisas para uma vacina que venha a controlar a

pandemia. Não apenas uma vacina, mas várias das que estão em fases de testes se

mostram efetivas. Assim, começa a ficar mais evidente que poderemos ter alguma

solução estrutural para a pandemia no início de 2021. No mínimo, é isso que o

mercado começa a precificar.

Além disso, nos últimos dias, vimos um

arrefecimento da pandemia nos EUA, especialmente em Estados que vinham sendo

mais afetados pelas contaminações.

Na Europa, nesta manhã, foi aprovado um “Fundo de Recuperação”

bastante agressivo e assertivo, na ordem de EUR$750b, que irá ajudar a região a

atravessar os próximos anos de maneira menos dramática:

Como um gestor me disse há algumas semanas: “A pandemia será vencida um dia, mas a enorme liquidez injetada no mercado pelos bancos centrais e pelos governos ainda permanecerá no mercado por um tempo”.

No Brasil, o Congresso e o Governo estão discutindo

a PEC do Fundeb, enquanto aguardamos o avanço da discussão da Reforma da

Previdência. Sobre este último ponto, segue bom resumo do que está em discussão

feito pelo BTG Pactual, que postei aqui: https://twitter.com/DanKawa2/status/1285203396107161602?s=20.

Um pouco mais sobre a Reforma Tributária, em comentário da

BGC Strategy:

O evento político do dia sem dúvida é a cerimônia de entrega

da proposta de Ref Tributária do Governo aos presidentes da Câmara e Senado, unificando

Pis/Cofins. Jornais nesta manhã anunciaram que a proposta conterá a reoneração

da cesta básica, uma das maiores renúncias tributárias do orçamento, que se

traduz em gasto, na casa dos 17-18 bi BRL por ano. A compensação virá na forma

de um adicional de quase 25 BRL mensais diretamente na renda dos beneficiários

do Bolsa Família, ao custo de 4bi BRL. Segundo o Valor, esse desenho estava

sendo bem recebido por alguns importantes líderes do Congresso. A alíquota do

CBS deve mesmo ficar em 12% linear, sem compensação a setores eventualmente

prejudicados com o aumento da carga. O setor de serviços, “prejudicado” com a

linearidade do CBS, deve defender até a volta da CPMF para buscar espaço para

uma redução da carga tributária sobre a folha, como forma de compensar esse

aumento de carga pelo CBS. Segundo Afif Domingos, um projeto mais amplo com

mais itens para a Ref Tributária sairá em 15 dias.

Ontem, ainda no Brasil, observamos uma melhora na avaliação

do Governo segundo pesquisa da XP Investimentos (vide aqui: https://twitter.com/DanKawa2/status/1285293478424059904?s=20).

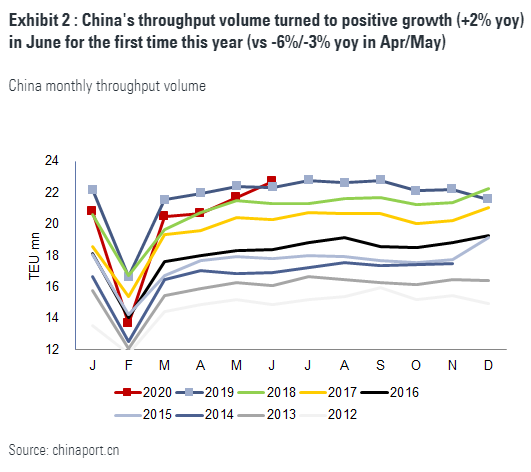

Na China, depois de um “longo inverno”, vemos uma reação mais

positiva no movimento dos portos, o que mostra alguma reação da atividade econômica

global:

Nesta mesma linha, as exportações dos primeiros 20 dias de julho na Coreia do Sul apontam nesta mesma direção:

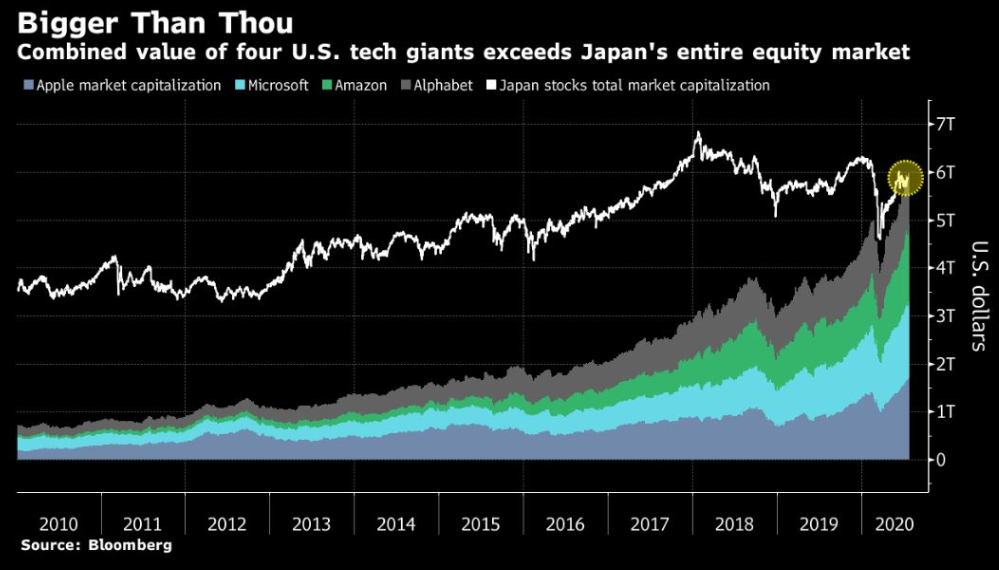

Para finalizar, da série “caiu na rede”, as quatro maiores empresas americanas já são maiores em “market cap” do que a bolsa do Japão:

Os ativos de crédito HY, ou Junk Bonds, já estão quase nos pisos históricos de taxas:

Comentários

Postar um comentário