Daily News – Fed, Fiscal e Ruídos no Brasil.

Os mercados estão abrindo o dia com leve viés de correção. As bolsas e as commodities operam em queda, o dólar mais forte e as taxas de juros nos EUA apresentam leve fechamento de taxas neste momento.

O destaque de ontem ficou por conta

da decisão do Fed e do anúncio do plano fiscal do novo presidente americano Joe

Biden. O Fed avisou que não deverá subir as taxas de juros tão cedo (ou talvez

nunca?!). No início da noite, Biden anunciou um pacote de estímulos econômicos

bastante agressivo. Somado a isso, as vacinas ganham tração no mundo

desenvolvido.

Não é à toa que o

"rotation" continua para ativos cíclicos nos mercados financeiros

globais. Sigo com cenário construtivo para este ano, mas volto a alertar:

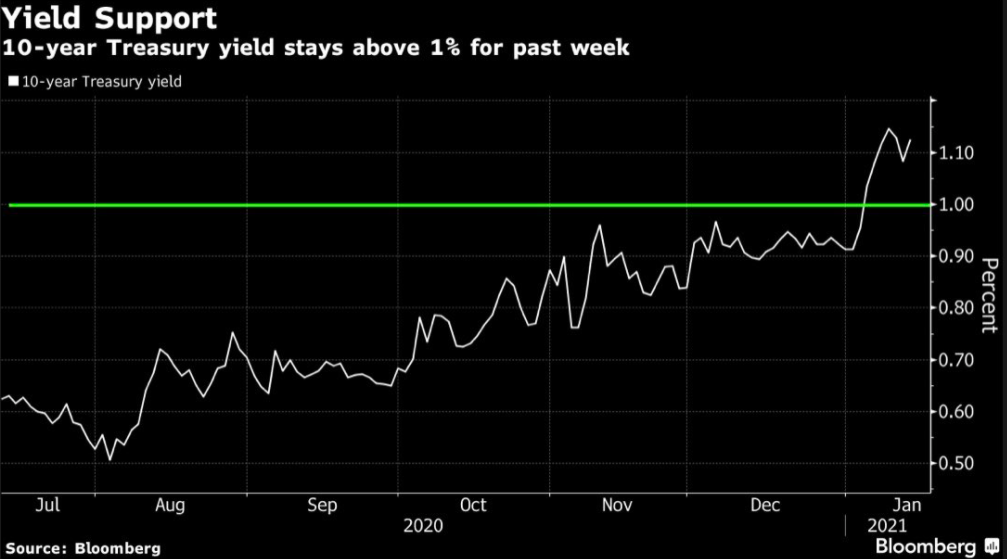

Enquanto as taxas de juros abrem de maneira gradual e ordenada, com melhora de

crescimento e sem inflação, o "risk-on" é mantido:

Se a abertura de taxa de juros se

tornar mais rápida, acentuada e desordenada, torna-se uma restrição à

apreciação adicional dos ativos de risco. Inclusive, pode levar o mercado a um

"risk-off", mesmo que momentâneo e pontual:

Sobre o pacote fiscal de Biden, a

proposta de um gasto adicional de $1,9tri deve encontrar barreiras no

Congresso, em especial no Senado, mas é bastante provável que um pacote em

torno de $1tri seja aprovado ao longo de fevereiro ou março.

No Brasil, o dia terminou menos negativo

do que começou, com a manutenção, por ora, do presidente do BB e sem que a

greve dos caminhoneiros ganhe muita tração ou atenção.

Interessante pegar o caso da

Inglaterra para ver como o processo de vacinação em manhã vem ganhando tração no

mundo desenvolvido, após um começo “atabalhoado”:

A China foi o primeiro país a sair da

crise da pandemia, pelo menos oficialmente. Neste momento, é importante acompanhar

o impulso de crédito no país pois uma desaceleração do crescimento local pode ter

reverberações importantes ao resto do mundo:

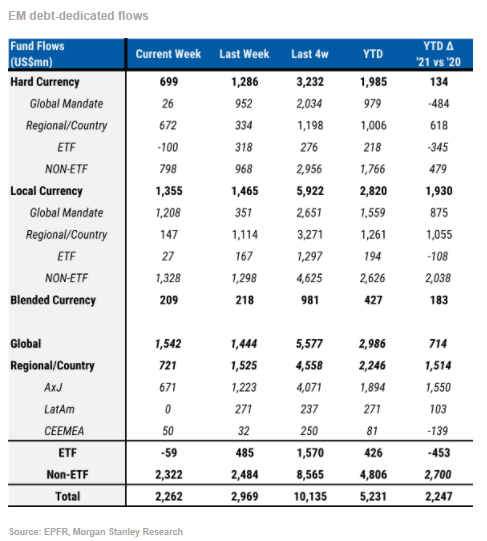

Tivemos mais uma semana de entrada

robusta de recursos para fundos dedicados a ativos de renda fixa emergente:

*As análises e opiniões são pessoais e não representam, necessariamente, uma visão institucional.

Dan

H. Kawa

CIO

TAG Investimentos

Comentários

Postar um comentário