Daily News – Possível acordo entre China e EUA.

A terça-feira foi

um dia de pressão negativa nos ativos de risco, no Brasil e no exterior.

Os movimentos foram

sustentados por uma nova rodada de dados econômicos negativos no mundo, mas, em

especial, nos EUA. Já há algum tempo tenho comentado sobre o “equilíbrio

instável” dos mercados e a dicotomia entre a esperança do poder de fogo dos

bancos centrais vis-à-vis os sinais inequívocos de desaceleração global.

No Brasil, os

ativos locais seguiram a tendência externa, ainda impulsionados pelos ruídos

envolvendo a potencial soltura de Lula e a Reforma da Previdência.

Continuo bastante

preocupado com o cenário econômico global, mas sigo confortavelmente

construtivo com o Brasil. Entendo que não somos uma ilha e, eventualmente,

seremos afetados pelos eventos ao redor do mundo, mas podemos ser blindados de

uma crise maior por estarmos em outra fase do ciclo econômico e pelo potencial

das reformas.

Todavia, este

processo não será em linha reta. Teremos volatilidade e incertezas no meio do

caminho.

Interessante

observar o movimento do de “flattening” do mercado de juros após a Ata do

Copom, muito em linha com o que tenho comentado neste fórum nos últimos dias,

aqui https://mercadosglobais.blogspot.com/2019/06/brasil-quick-take.html,

aqui https://twitter.com/DanKawa2/status/1143492993829220352

e aqui https://mercadosglobais.blogspot.com/2019/06/artigo-investindo-em-um-novo-brasil.html.

Nesta manhã,

destaque para os sinais do Secretário do Tesouro dos EUA apontando para um

potencial acordo entre EUA e China.

No Brasil os

jornais repercutem a decisão e os investimentos potenciais da abertura do

mercado de gás, que comentei aqui https://www.youtube.com/watch?v=7O7NBxDBu1g

e podemos ler aqui https://www.valor.com.br/brasil/6320185/plano-do-gas-pode-destravar-investimentos-de-r-33-bi.

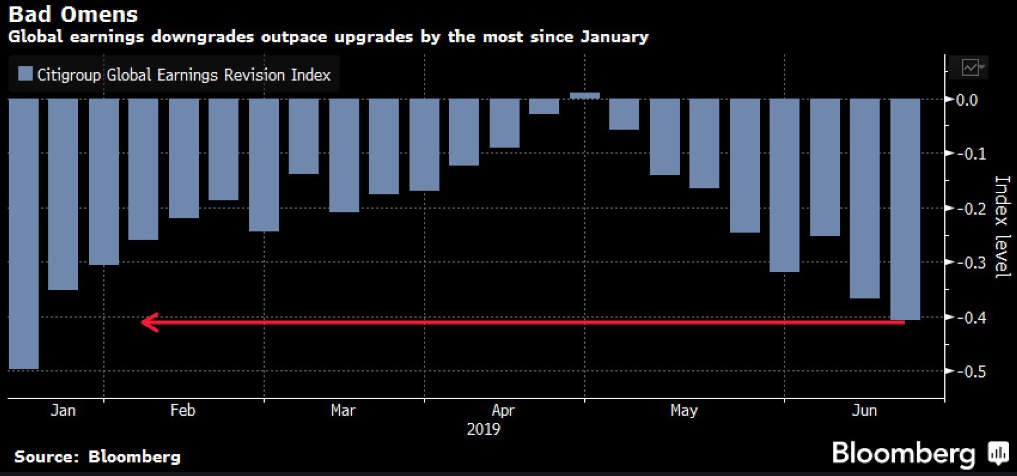

Ainda vejo um ambiente

claro de desaceleração global e sem nenhum sinal de estabilização. Das

proteções que tenho recomendado aqui há meses, acredito que seja hora de

reduzir ou zerar taticamente as alocações em Ouro dado o movimento recente.

Ainda gosto do JPY, da duration da Treasury e de puts de S&P. Os spreads de

Itália contra os Bunds tem sido um detrator importante, mas ainda fazem sentido

em um portfólio.

Nos atuais níveis

de preço, no Brasil, não gosto da curva curta de juros, ainda vejo valor na

parte longa da curva, especialmente de NTN-B. Gosto do mercado de renda variável

local, mas focado em gestores específicos. Não tenho visão estrutural para o

dólar. As vols implícitas baixas do mercado de opção trazem oportunidades para

hedges de “riscos de cauda” no Ibovespa para dezembro.

Os sinais ao

redor do mundo seguem bastante negativos, como podemos ver abaixo.

Comentários

Postar um comentário