Daily News – Bancos: De volta aos Holofotes!

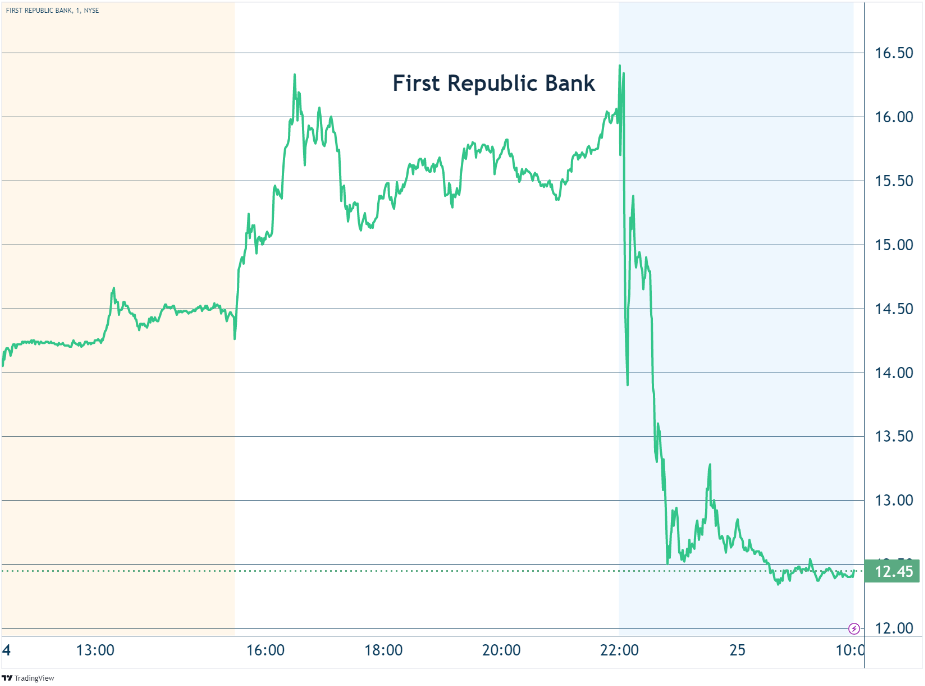

Na noite de ontem o First Republic Bank (FRC), um importante banco regional da Califórnia, divulgou seu resultado. Suas ações caem mais de 20% no “pre-market”. O banco anunciou a perda de $100bi em depósitos, uma piora considerável em sua rentabilidade (pois está se financiando em linhas mais caras do Fed) e terá que fazer uma grande reorganização estrutural, com corte de cerca de 25% de sua força de trabalho.

Como forma de reorganizar sua

estrutura financeira, o banco terá que adequar seu balanço em termos de ativos

e passivos, reduzindo sua atuação em vários setores da economia.

O FRC é o 14º maior banco em tamanho

de depósitos dos EUA. Ele já vinha no “olho do furacão” da crise, desde a

quebra do SVB. Nas últimas semanas, tínhamos visto uma certa acomodação no

humor do mercado em relação a este tema, mas a perda de $100bi de depósitos, de

um banco de $200bi de depósitos totais pré-crise, trazem novamente à tona este

tema para o mercado.

Ainda não vejo um cenário ou uma

crise aos moldes do que vimos em 2008. Contudo, acredito que os problemas nos

bancos regionais irão criar um aperto adicional das condições financeiras. Isso

deve atuar na direção de reduzir o ímpeto da economia e desacelerar o

crescimento americano, aumentando a probabilidade de uma recessão.

No Brasil, a pouco saudável pressão pública

para corte de juros pelo Banco Central voltou a ganhar força, colocando o BCB

em situação ainda mais complicada. Eu entendo, e até concordo, com os

argumentos em favor de juros mais baixos no Brasil.

Sou solidário ao mundo político, aos empresários

e empreendedores (também sou empreendedor e juros altos são nefastos para a indústria

de investimentos). Todavia, com as expectativas de inflação ainda desancoradas,

todos os entes de mercado, da economia e do mundo político precisam ajudar a

criar o ambiente para a queda de juros.

Pressões públicas contra o BCB apenas

tornam este processo mais difícil e mais prolongado. As pressões e a forma de

fazer pressão precisam ser menos explícitas, menos públicas e tratadas e negociadas

nos bastidores.

Pressões públicas forçam o BCB a manter

um tom mais duro do que o necessário, na tentativa de mostrar comprometimento

com a meta de inflação, buscando evitar uma desancoragem adicional das expectativas

de inflação.

Trabalho com um cenário de

desaceleração do crescimento local mais agudo do que o consenso atual de

mercado. Isso deveria criar condições de queda na Taxa Selic no segundo

semestre deste ano.

*As análises e

opiniões são pessoais e não representam uma visão institucional.

Dan

H. Kawa

CIO

TAG Investimentos

Comentários

Postar um comentário