Daily News – Poucas mudanças de cenário.

Os índices de bolsa dos EUA e as bolsas da Europa

operam em alta essa manhã, após 2 dias consecutivos de queda. O mercado

permanece volátil e será extremamente difícil ficar tentando prever movimentos

de curto-prazo na ausência de mudanças significativas de cenário.

Tentarei não narrar o mercado ou prever estes movimentos.

Vou manter o foco no cenário e nos pilares que julgo serem importantes para que o

mundo saia dessa crise econômica e de preços de ativos.

Nesta linha, discorremos bastante sobre isso na carta

mensal que divulgamos ontem, aqui: https://www.taginvest.com.br/arquivos/carta-mensal-marco-2020.pdf.

Além disso, falei de maneira resumida sobre essas

temas em entrevista na manhã de ontem, aqui: https://www.youtube.com/watch?v=0uwXIwl9ID4&t=5s.

De forma resumida, vejo um quadro técnico mais

saudável e preços/valuations mais atrativos – especialmente nos Brasil, um

pouco menos nos EUA.

Acredito que a atuação dos Bancos Centrais esteja

sendo agressiva e positiva para estabilizar nichos importantes do mercado, mas

a política monetária é menos potente neste estágio do ciclo econômico e neste

perfil de crise.

Assim, a atuação da política fiscal é primordial. Avançamos

bastante nesta frente nos últimos dias, com pacotes entre 3% e 10% do PIB nas

principais economias do mundo.

Porém, para endereçarmos está crise de maneira

estrutural, precisamos ter visibilidade do tempo em que o vírus irá afetar o

mundo. Nesta linha, a descoberta de um protocolo de tratamento, a estruturação

de capacidade hospitalar e, eventualmente, uma vacina, serão essenciais.

Volto a afirmar que “não existe bala de prata” para

que nenhuma crise seja endereçada, mas um conjunto (uma soma) de medidas que

são estruturadas ao longo do tempo. No começo, as medidas são pouco potentes ou

são ignoradas pelo mercado, mas com o passar do tempo elas vão ganhando potência e

corpo. Acredito que estamos neste caminho.

No Brasil, uma reunião extraordinária do CMN terá

sua decisão divulgada hoje as 8h30. O Congresso avança com a PEC que permitirá

o BCB a fazer o “QE Brasileiro”. A medida será extremamente importante para

ajudar o Brasil a lidar com a crise.

Eu tenho uma opinião um pouco diferente do consenso

do mercado. Não acho que o Brasil precise de Taxa Selic mais baixa neste

momento – a despeito de acreditar que temos espaço para isso. Acredito que o

Brasil precisa de medidas regulatórias e estruturais para “desempossar” o

dinheiro do sistema financeiro e ajudar a ancorar as taxas longas de juros.

Vejo que o Ministério da Economia e o BCB começam a

atuar nesta direção.

No tocante ao crescimento global, reafirmo que

precisamos estar preparados para dados extremamente negativos e tenebroso nos

próximos dias/semanas. Isso já é esperado. O PMI Global é apenas uma prévia

disso e ainda não reflete o auge da crise:

Interessante observar sinais de esperança na Itália

de que o pior já tenha passado em relação as infecções do Coronavírus:

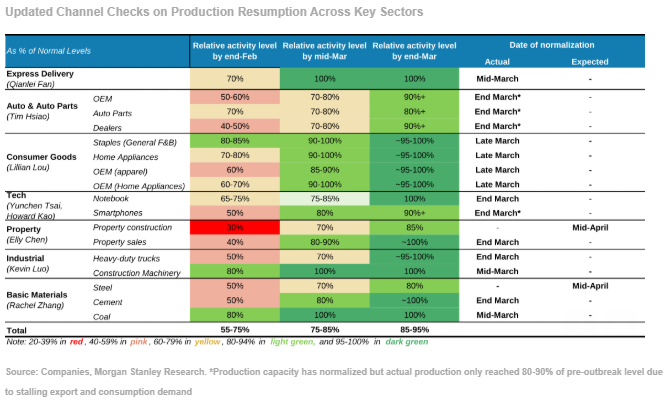

Na China, o país parece voltar ao normal, mas

existe um risco de que uma segunda onda de infecções possa atingir a economia

chinesa. Este é o maior risco para o cenário de médio-prazo, novas ondas de

infecção que levem a “parada brusca” do mundo a ser prolongada:

Comentários

Postar um comentário