Daily News – Brasil: Entre a Cruz (liquidez abundante e juros baixos) e a Espada (cenário político conturbado e deterioração fiscal).

Mais um dia, mais movimento de alta das bolsas globais. O excesso de liquidez disponibilizado pelos bancos centrais continua a se sobrepor sobre qualquer outro aspecto econômico ou financeiro.

Por ora, continuamos dentro das bandas recentes,

operando mais nos topos do que na parte intermediária dessas bandas.

Para não soar repetitivo, sigo esperando um curto-prazo

onde as bandas são respeitadas, com alguma volatilidade ainda presente. Por

ora, não vejo motivos nem para rompimentos para cima, nem para movimentos como

os observados em março. As volatilidades, no geral, continuam mais elevadas,

mesmo com os movimentos positivos dos ativos:

No Brasil, vimos ontem um movimento que comentei que

poderia acontecer neste fórum na manhã de quinta-feira: Bolsas e Dólar em alta,

com “steepening” da curva de juros. O movimento parece fazer sentido e ainda

pode ter continuidade nos próximos dias/semanas.

Sobre o cenário político local, a prisão de um ex

funcionário de um dos filhos do Presidente traz mais uma pitada de incerteza ao

ambiente. Eu tenho insistido que o mercado se preocupa com “riscos de cauda”,

seja ele um processo de impeachment, ou uma reação exagerada de alguns dos 3

poderes no Brasil.

Caso um desses vetores tenha sua probabilidade elevada,

poderemos ter alguma reação mais acentuada e negativa dos ativos locais. De

qualquer forma, a incerteza política tende a afetar a curva longa de juros,

mantendo a curva mais “steepada”, além de dar sustentação a um dólar mais alto,

já que este virou uma variável de ajuste da economia.

A bolsa local pode vir a sofrer, mas ela está sendo

bem sustentada pela liquidez global, além de uma taxa de juros historicamente

baixa.

O fluxo para ativos emergentes foi negativa na

última semana e continua bastante tímido se comparo as saídas de recursos

verificas em março:

O técnico do mercado continua mostrando

deterioração:

A mobilidade global mostra sinais adicionais de

recuperação. Isso é positivo, mas não garante uma recuperação estrutural das

economias. Ainda existem diversas incertezas no cenário em relação a isso:

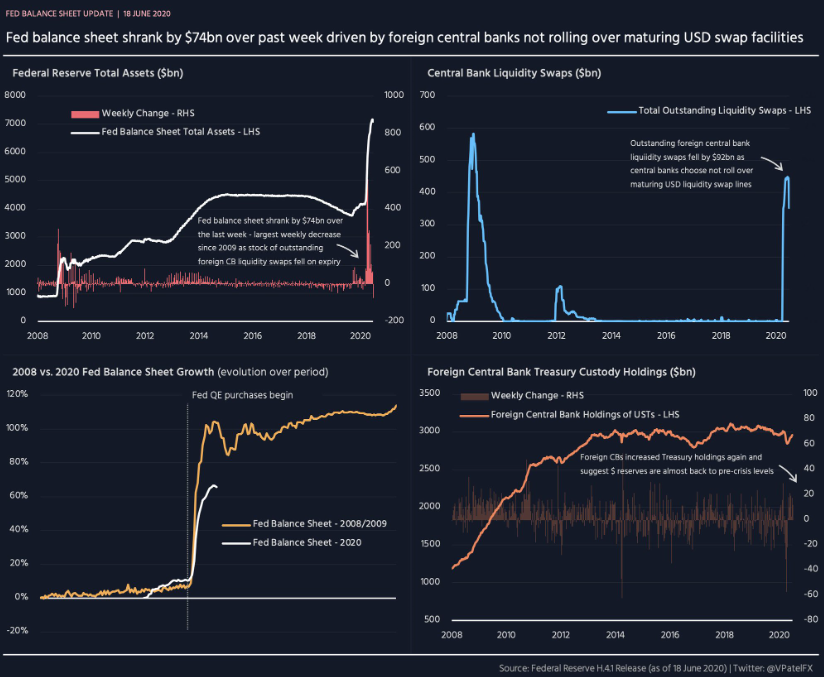

Finalmente, vimos uma redução do balanço do Fed na

semana passada, devido a não rolagem de algumas linhas de swap por bancos

centrais parceiros:

Comentários

Postar um comentário