Daily News – Inflação, Crescimento e Eleições

A manhã está sendo de recuperação dos ativos de risco, movimento normal em momentos de alta volatilidade como o atual. Ainda não vejo mudanças claras de cenário que justifiquem uma mudança de tendência ou dinâmica por parte dos ativos de risco.

Entendo que o mercado já esteja com

sentimento excessivamente negativo no curto-prazo, após uma sequência de queda

dos ativos de risco. Isso pode gerar “relief rallies” pontuais, sem que

haja mudança de tendência de prazos mais longos.

No Brasil, o debate presidencial foi

um ótimo programa para quinta-feira a noite, mas em nada deve mudar o cenário para

as eleições.

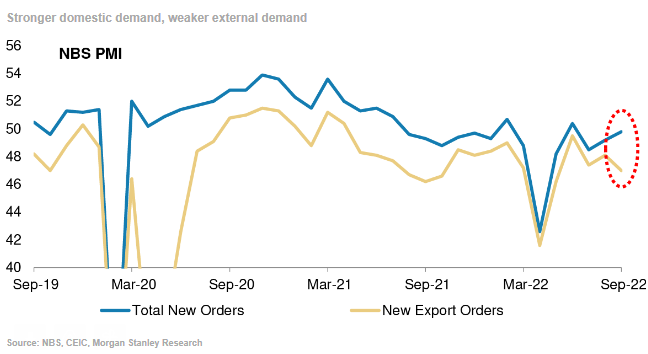

Na China, o PMI mostrou uma economia

ainda fragilizada, sem confirmação consistente de recuperação. Há sinais mais

construtivos em algumas áreas da economia, porém ainda distantes de podermos

falar que o pior tenha passado para o país.

Enquanto o setor de construção mostra

recuperação, apoiado por diversas medidas governamentais, o setor de serviços

apresenta uma pressão negativa adicional e ainda é um dos vetores de pressão para

a economia:

A bolsa da China atingiu o seu menor

valuation da história:

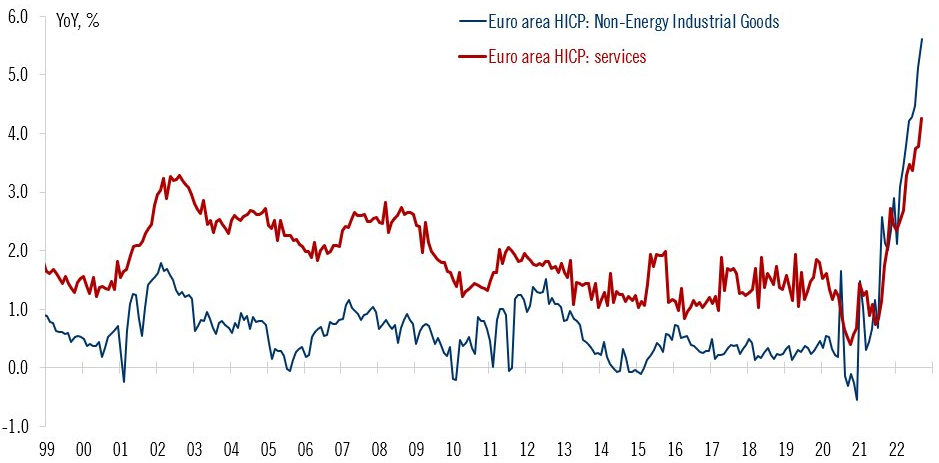

Na Europa, a inflação apresentou mais

um mês de forte alta, ficando acima das expectativas do mercado. A qualidade do

número também foi negativa, com serviços e núcleos em alta:

O número de inflação mostra que o ECB

não terá um caminho fácil pela frente, sendo obrigado a continuar o seu processo

de alta de juros mesmo em um ambiente de recessão.

*As análises e

opiniões são pessoais e não representam, necessariamente, uma visão

institucional.

Dan

H. Kawa

CIO

TAG Investimentos

Comentários

Postar um comentário