Daily News – O Dia D!

Os ativos de risco estão dando sequência ao movimento de realização de lucros iniciado no começo dessa semana, liderados pelos ativos de “long duration” globais. O tema de “reflação” voltou a tona e a divulgação do Core CPI nos EUA hoje pode ser um divisor de águas.

O número pode, ou acelerar esses

movimentos, ou trazer de volta a calmaria aos mercados. Minha impressão é que o

mercado já espera um Core CPI bem mais alto do que as expectativas oficiais dos

economistas.

Continuo vendo um cenário em que os

mercados irão flutuar entre o “goldilocks” de recuperação do crescimento, com

liquidez global abundante e sem sinais consistentes de inflação, levando a

apreciação dos ativos de risco.

E, por outro lado, o ambiente de receio de que a recuperação irá levar a um cenário inflacionário, acarretando uma retirada antecipada da liquidez global e um ajuste dos “valuations” de ativos que dependem de juros baixos.

Vale lembrar que mesmo com um Fed “dovish”

a simples percepção pelo mercado de que estamos diante de um erro de política

monetária pode levar a este segundo cenário descrito acima.

Interessante observar como caminha o mercado de trabalho nos EUA, com sinais evidentes de que pressões inflacionárias estão latentes a economia:

No Brasil, a Ata do Copom trouxe

poucas novidades relevantes ao cenário. Mantenho expectativa de mais uma alta

de 75bps na Taxa Selic na próxima reunião e uns juros terminais ao redor de 6%.

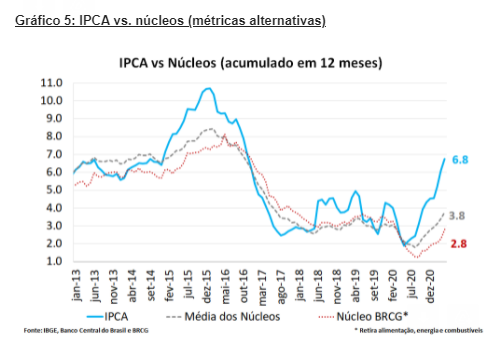

O IPCA, da mesma forma, não adicionou

informações relevantes ao quadro inflacionário, onde impera uma pressão de

curto-prazo. Esperamos que o IPCA atinja um patamar de 8% YoY em meados do ano,

para depois recuar ao final de 2021, mas ainda em patamar acima da meta do BCB:

No cenário internacional, a situação

entre Israel e o grupo terrorista Hamas apresentou deterioração relevante nas

últimas 48h. O problema, por ora, é regional e não deveria afetar o resto do

mundo. Contudo, existe um risco, hoje de probabilidade baixa, do Hamas angariar

apoio de outros países da região (Irã?) tornando o conflito mais generalizado.

Na Área do Euro, a produção

industrial de março ficou dentro das expectativas do mercado. Em um período

ainda de “segunda onda” da pandemia na região, o número olha para o retrovisor,

dado que as expectativas já são mais construtivas para a região e agora em diante:

*As análises e opiniões são pessoais e não representam, necessariamente, uma visão institucional.

Dan

H. Kawa

CIO

TAG Investimentos

Comentários

Postar um comentário