Daily News – Da Inflação para a Recessão

Após uma quarta-feira de forte alta, os ativos de risco estão abrindo o dia com pequena realização de lucros. Destaque para o fechamento de taxa de juros nos EUA, que está ajudando a dar sustentação de curto-prazo aos ativos de risco.

Comentei mais a fundo sobre os

movimentos de mercado e sobre minha visão, aqui: https://twitter.com/DanKawa2/status/1598053616207949825?s=20&t=_KySU4SXU5zj0Fh6e2x4-Q.

Em artigo para o Estadão divulgado

ontem, discorri um pouco sobre minhas expectativas para 2023: https://einvestidor.estadao.com.br/colunas/dan-kawa/previsao-2023-cenario-economico/.

Na China, há novos sinais de que a

política de Covid Zero irá, gradualmente, ser relaxada. Os ativos do país estão

olhando à frente e apresentando forte desempenho nos últimos dias:

Está mudança é um avanço pequeno mais

substancial: https://www.reuters.com/world/china/china-allow-some-positive-covid-19-cases-quarantine-home-sources-2022-12-01/.

Assim como as medidas relatadas

abaixo:

China’s Vice Premier, Sun Chunlan, who heads the country's Covid

response, held a meeting with health experts last night. The Vice Premier said

China is facing a “new stage and mission” amid milder variants and progress in

vaccination, and added that Covid measures will be adjusted incrementally but

steadily. "Covid-zero” was again not mentioned, similar to the last State

Council press conference.

Meanwhile, despite still elevated case counts, yesterday Guangzhou

lifted most lockdowns in its urban villages, which are populated by migrant

workers. Chongqing also announced a full-lockdown exit.

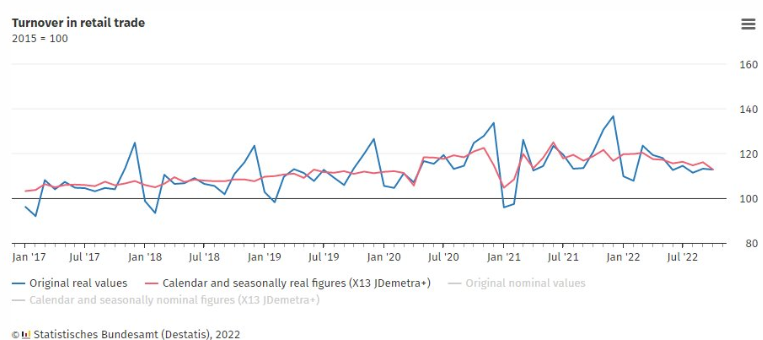

Na Alemanha, as vendas do varejo de

outubro apresentaram queda de 5% YoY, confirmando o aumento da probabilidade de

um cenário de recessão no país e em toda a Europa:

As exportações da Coreia do Sul – que

são um importante termômetro para a economia global – apresentaram forte queda

em novembro, elevando os sinais de alerta quanto a desaceleração da economia

global:

Não há novidades relevantes no Brasil,

que continua a debater a PEC da Transição e os nomes para os ministérios. Os

dados correntes são uma fotografia do passado. O mercado irá reagir, a partir de

agora, ao que espera do filme que vem pela frente.

*As análises e

opiniões são pessoais e não representam uma visão institucional.

Dan

H. Kawa

CIO

TAG Investimentos

Comentários

Postar um comentário