Daily News – Caminhando para 2022...

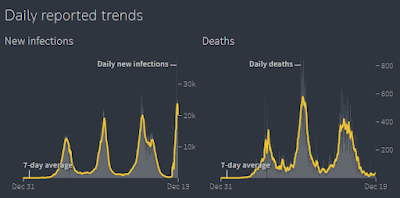

A medida em que temos a confirmação de que a Omicron é de fato menos agressiva do que as demais variantes da Covid19, os mercados apresentam alguma sustentação neste final de ano. No curto-prazo, ainda teremos que conviver com um aumento substancial de casos da Europa, EUA e China. Os números na África do Sul, por ora, são um alento nesta frente:

Contudo, alguns percalços devem ser

observados no caminho, como a política de Covid Zero da China, em que lockdowns

pontuais e localizados são executados a qualquer sinal de alastramento do

vírus: https://www.wsj.com/articles/china-locks-down-xian-issuing-stay-at-home-order-to-13-million-11640191348.

Esta postura deve manter a inflação

pressionada, dado os problemas na cadeia produtiva, além de causar impactos pontuais

no crescimento.

De toda a forma, eu mantenho a minha

visão que, no longo-prazo, a inflação global e a redução de liquidez por parte

dos bancos centrais é um risco de probabilidade muito maior do que a pandemia,

tese que tenho apresentando aqui há algumas semanas.

Hoje foi a vez do PPI da Alemanha

apresentar forte alta (ontem foi França e Espanha):

A Europa ainda está lidando com uma

nova crise de energia, com a aproximação do inverno: https://twitter.com/DanKawa2/status/1473649002172358662?s=20.

No Brasil, o reajuste de salários dos

policiais gerou forte pressão de outras classes, com integrantes da Receita

Federal pedindo exoneração em massa.

A pressão por gastos, em um ano

eleitoral e com desaceleração evidente do crescimento, será bastante intensa ao

longo de 2022.

*As análises e

opiniões são pessoais e não representam, necessariamente, uma visão

institucional.

Dan

H. Kawa

CIO

TAG Investimentos

Comentários

Postar um comentário