Daily News – Brasil: Rumo aos dois dígitos de juros.

Os ativos de risco estão abrindo a manhã com leve viés negativo, após um começo de semana de rápida e acentuada recuperação. O destaque da semana, na agenda internacional, ficará por conta do Core CPI nos EUA amanhã pela manhã.

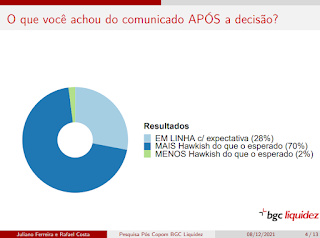

No Brasil, o Banco Central anunciou

um aumento na taxa de juros para 9,25%, uma alta de 150bps, como era amplamente

esperado. O comunicado após a reunião foi percebido como duro (“hawkish”) pela maioria

do mercado, que espera um “bear flattening” da curva hoje. Tendo a concordar

com essa visão de mercado. Segue a excelente pesquisa da BGC sobre a conclusão da

reunião:

Bom artigo do Valor sobre a decisão

do Copom: https://valor.globo.com/financas/noticia/2021/12/08/analise-copom-endurece-para-vencer-batalha-pelas-expectativas.ghtml.

Na China, o

CPI se manteve baixo e estável em novembro. O PPI apresentou arrefecimento e

sinaliza para o fim do processo de alta e sinais de pico. A inflação no país

não deve ser um problema para conduzir uma política monetária e fiscal mais

frouxa a fim de dar suporte ao crescimento:

A Fitch

classificou a Evergrande como “restricted default” após a empresa não honrar

seus compromissos financeiros. A reestruturação da dívida da empresa já era

amplamente esperado, mas ainda causa impactos localizados no mercado

imobiliário e de dívida chinês.

A Kaisa,

outra importante incorporadora chinesa, também entrou em processo de

reestruturação essa semana.

A chegada

do inverno na Europa voltou a pressionar os preços de energia na região, com

forte alta de preços:

Interessante

observar a forte alta no preço do Carbono e dos Créditos de Carbono nas últimas

semanas:

*As análises e

opiniões são pessoais e não representam, necessariamente, uma visão

institucional.

Dan

H. Kawa

CIO

TAG Investimentos

Comentários

Postar um comentário