Daily News – Otimismo – Parte II

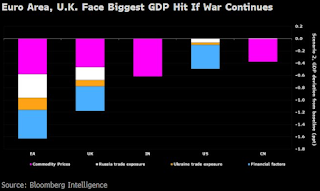

Depois de uma quarta-feira de pressão nas bolsas internacionais, os mercados estão apresentando recuperação essa manhã. O destaque continua para a pressão altista nas commodities, com o Petróleo Brent acima de $120. No Brasil, o Dólar rompeu a barreira dos 4.85 ontem, com a ajuda dos fluxos de curto-prazo. Comento sobre minha visão de mercado no link no final deste texto. Não há novidades relevantes na Ucrânia. A Europa continua sendo a região que mais deve sentir os impactos do conflito em seu crescimento: A bolsa da Rússia reabriu parcialmente após algumas semanas de fechamento. Essa é a “fotografia” dela no momento: Ainda na Europa, as prévias dos PMI´s de março ficaram levemente acima das expectativas e ainda mostrando uma economia saudável. Estes números estão claramente “atrasados” após as 4 semanas de conflito na Ucrânia. Nem todas as commodities estão em seus picos. O Lumber (madeira) vem apresentando um “drawdown” de quase 40% nas últimas se...