Daily News – Giro do Final de Semana

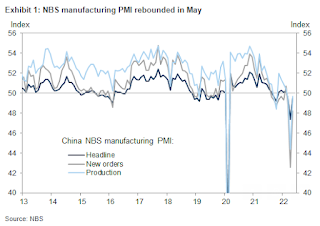

Após o otimismo da semana passada, os ativos de risco estão abrindo a semana com movimentos mais suaves, exceto no mercado de commodities. A OPEP anunciou um corte adicional e inesperado de produção, de 1mm de barris/dia, que será feito unilateralmente e voluntariamente, pela Arábia Saudita. O Brent sobre cerca de 2% neste momento. As commodities operam em alta, o dólar levemente mais forte e as bolsas estáveis. O mercado de juros voltou a apresentar abertura de taxas no mundo desenvolvido. Na sexta-feira comentei sobre os “Riscos Positivos” ao cenário e o impacto que eles estavam tendo na dinâmica de curto-prazo: https://www.linkedin.com/posts/dan-kawa-78361130_um-risco-de-cauda-positivo-parte-ii-by-activity-7070502063423524864-dooC?utm_source=share&utm_medium=member_desktop . Na China, na direção contrária de todos os indicadores de crescimento divulgados nos últimos dias, o Caixin Services PMI apresentou alta e ficou acima das expectativas do merc...